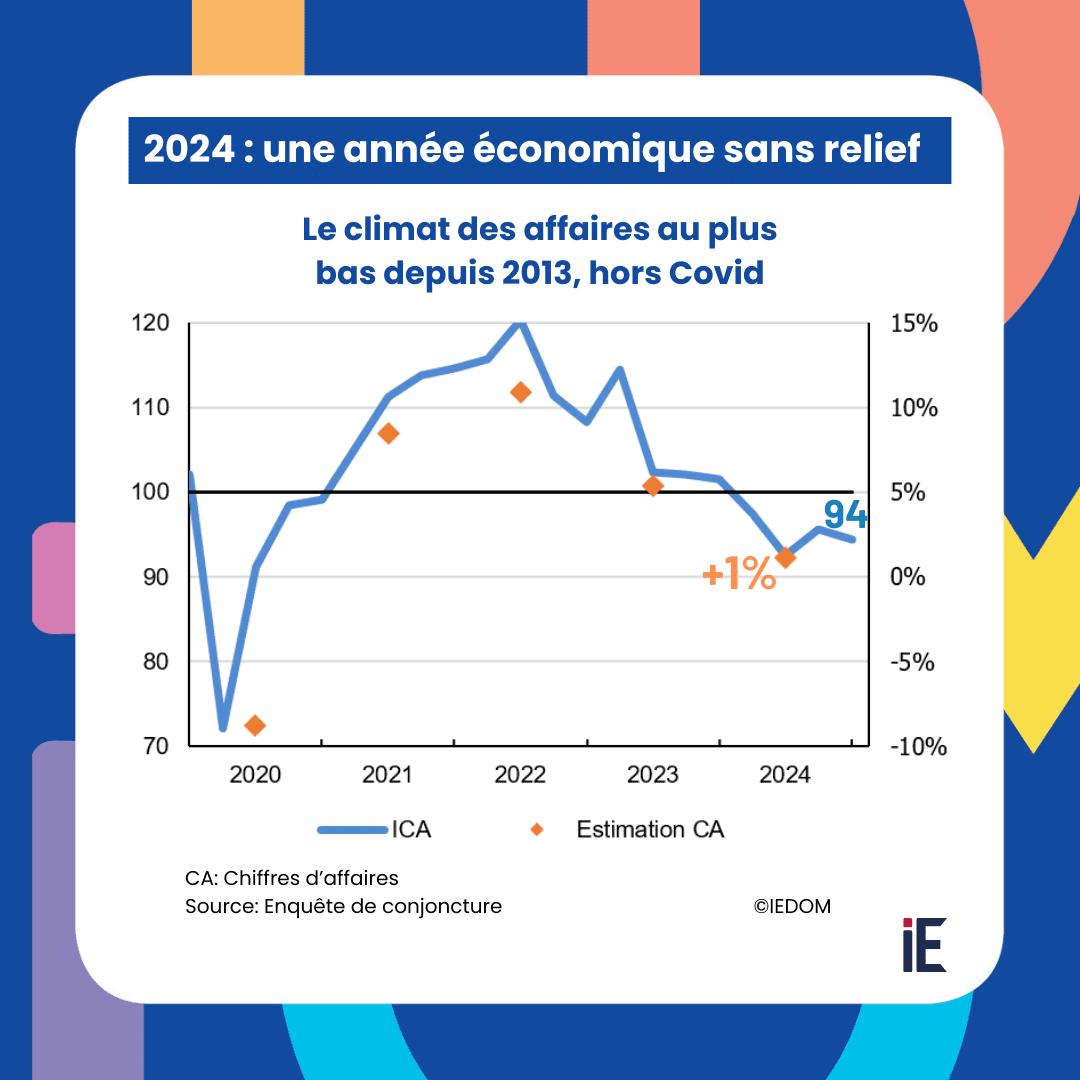

Ce pessimisme reflète un volume d’affaires en net ralentissement : le chiffre d’affaires du secteur marchand progresse de 1 % (après +5 % en 2023), selon les chefs d’entreprise interrogés.

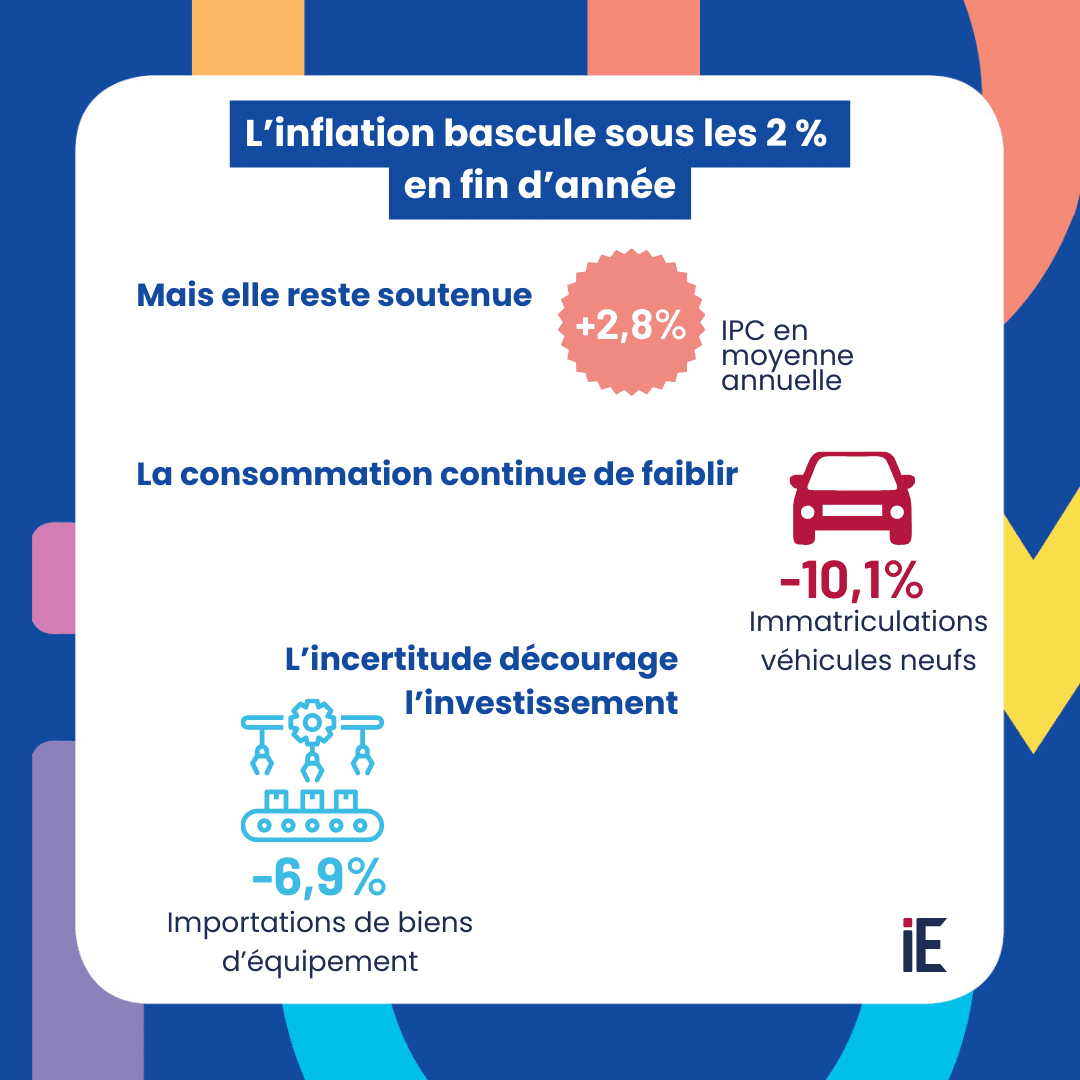

L’inflation passe sous le seuil de 2 %, mais en toute fin d’année. Le marché du travail continue à se replier : il crée moitié moins (2 400) d’emplois nets qu’en 2023 et sa progression dépend désormais significativement des créations d’emploi dans le secteur public. Les revenus du travail évoluent moins vite que les prix, limitant les gains de pouvoir d’achat.

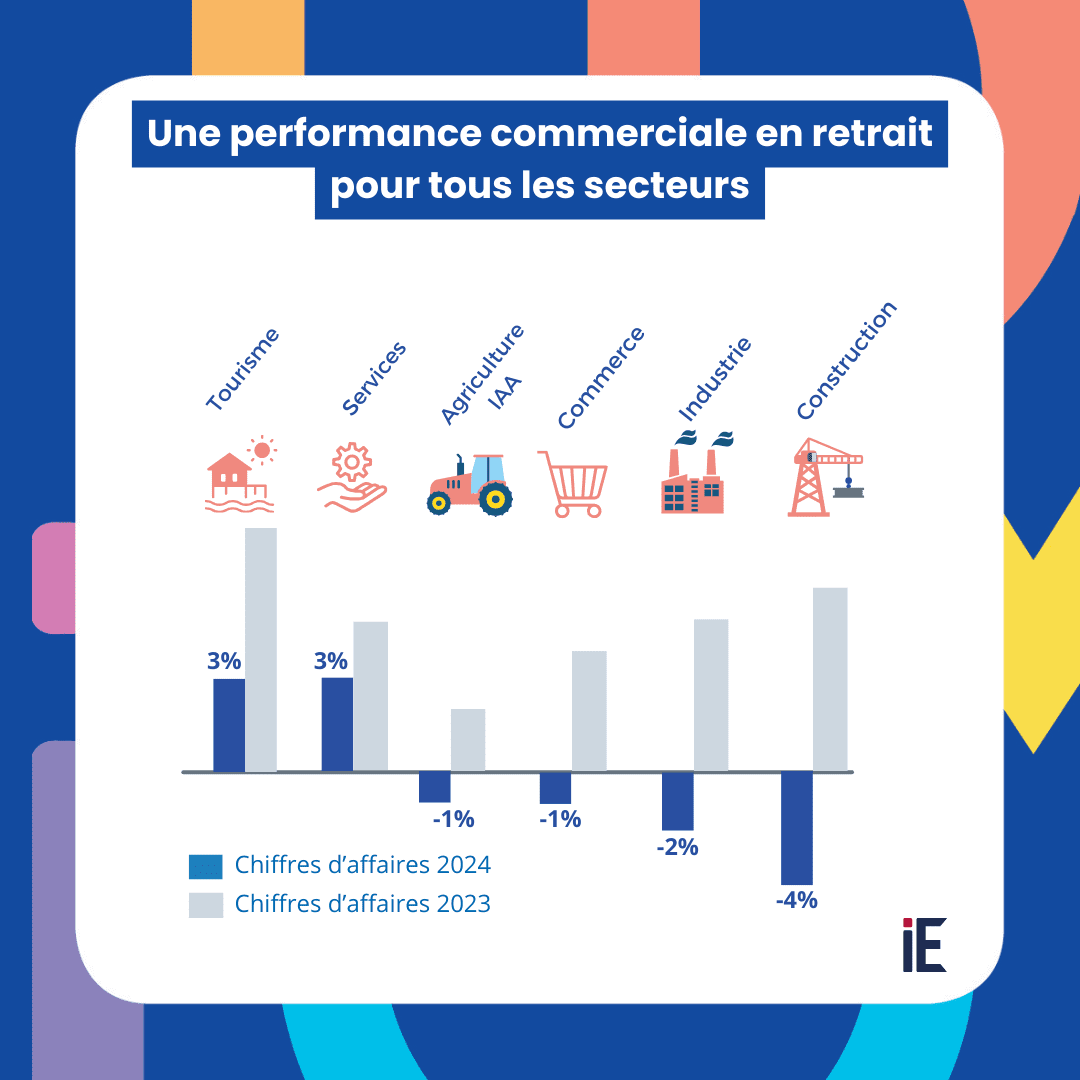

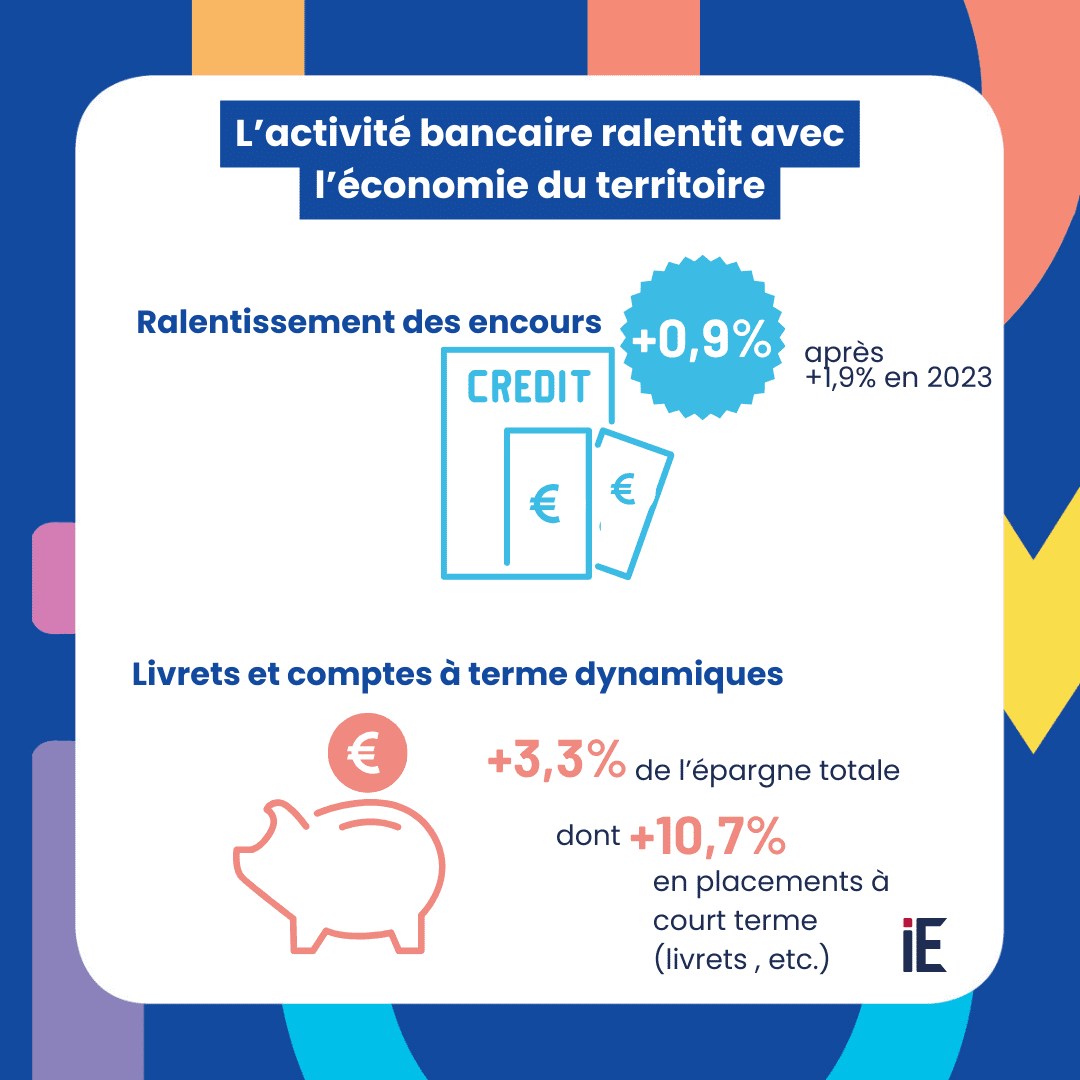

L’essoufflement de l’activité et les incertitudes qui l’accompagnent découragent l’investissement. Dans ce contexte, tous les secteurs ont des performances en retrait par rapport à 2024, y compris le secteur financier où les encours de crédits ralentissent.

2024 est une année de transition, caractérisée par une croissance faible.

Un nouveau cycle devrait commencer en 2025, où le rôle d’amortisseur des dépenses publiques diminuerait sensiblement dans un contexte de consolidation budgétaire national, mais où pourraient in fine se matérialiser une reprise de la consommation privée et un redressement de l’investissement.