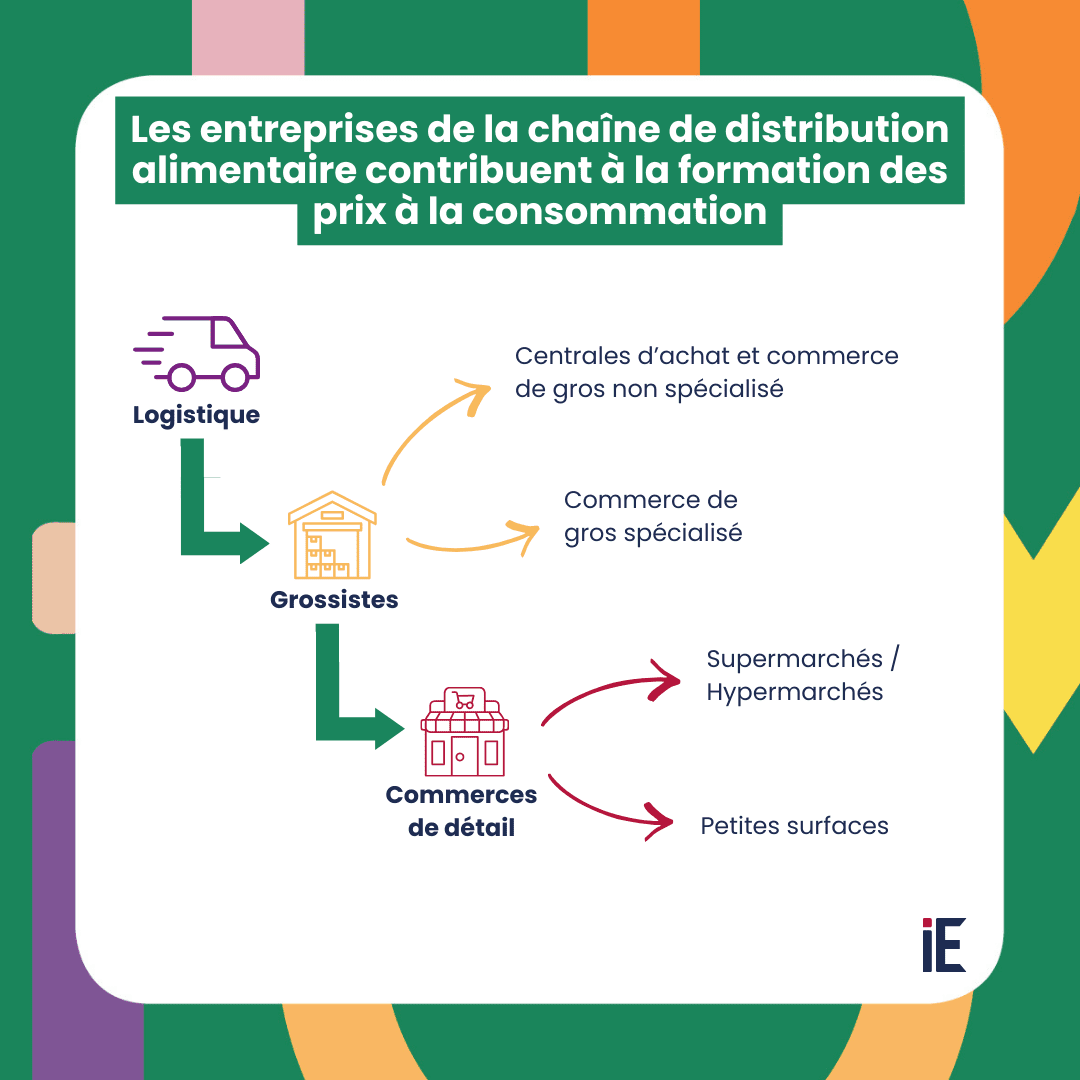

Les acteurs intervenant dans la chaine de distribution alimentaire contribuent, par les marges qu’ils appliquent, à la formation des prix à la consommation. Cet élément peut constituer, parmi d’autres, un facteur explicatif de la cherté de la vie.

L’analyse des données comptables 2023 de ces acteurs intervenant sur le territoire martiniquais et la comparaison avec leurs homologues hexagonaux permettent de tirer les constats suivants :

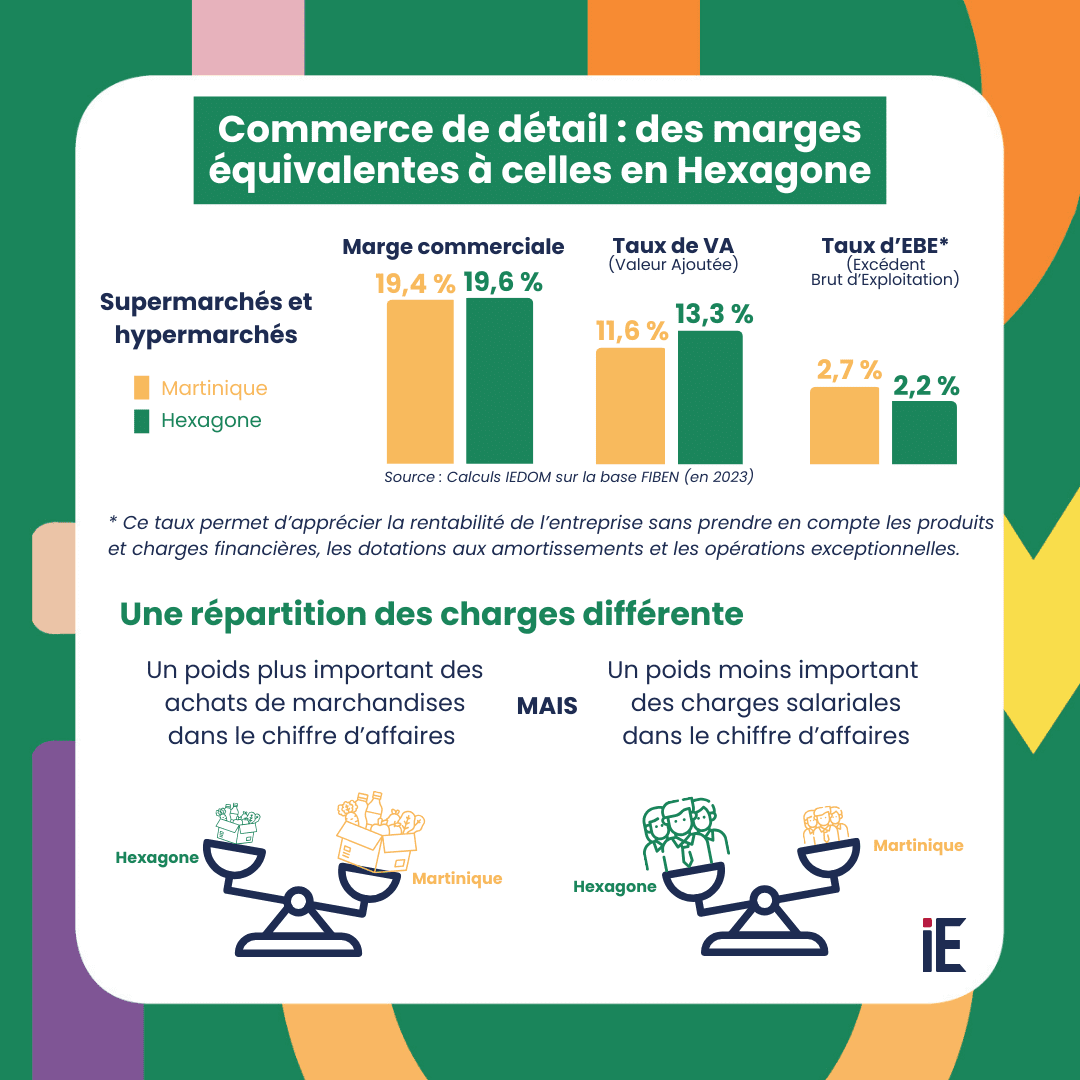

- Dans le commerce alimentaire de détail, les marges des entreprises martiniquaises sont proches de celles observées dans l’Hexagone (elles sont équivalentes pour les grandes surfaces et plutôt inférieures pour les petites et les commerces spécialisés). Par rapport à l’Hexagone, la rentabilité des distributeurs martiniquais est obérée par le poids plus élevé des achats de marchandises dans leur chiffre d’affaires. Ce surcoût est néanmoins compensé par le poids moindre de leurs charges salariales.

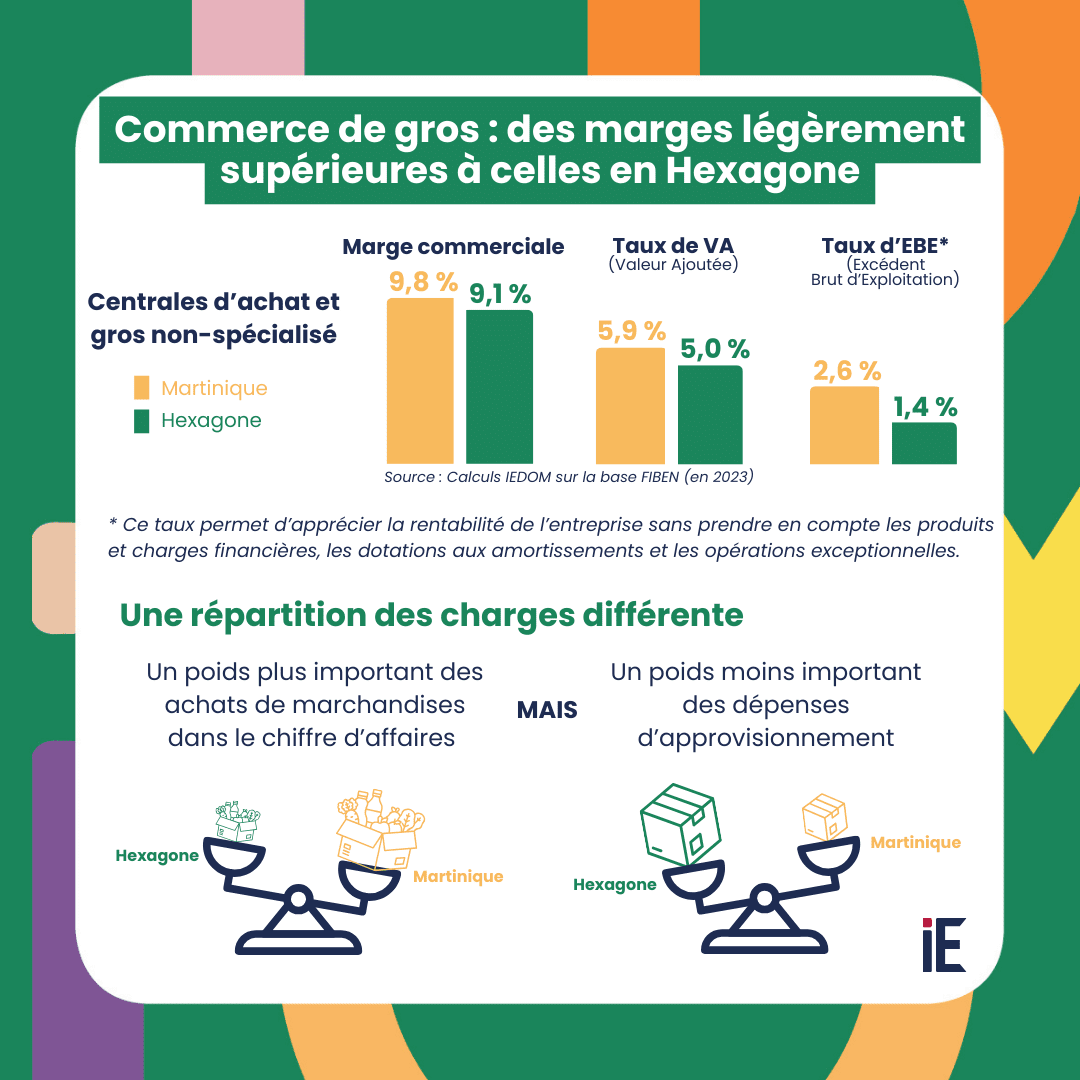

- Dans le commerce alimentaire de gros, les marges des entreprises martiniquaises sont légèrement supérieures à celles de leurs homologues de l’Hexagone. Le poids des achats de marchandises est également assez fortement pénalisant mais elles bénéficient de dépenses d’approvisionnement (regroupant les dépenses de combustibles, fournitures, emballages, etc.) dont le poids est nettement plus faible par rapport à l’Hexagone.

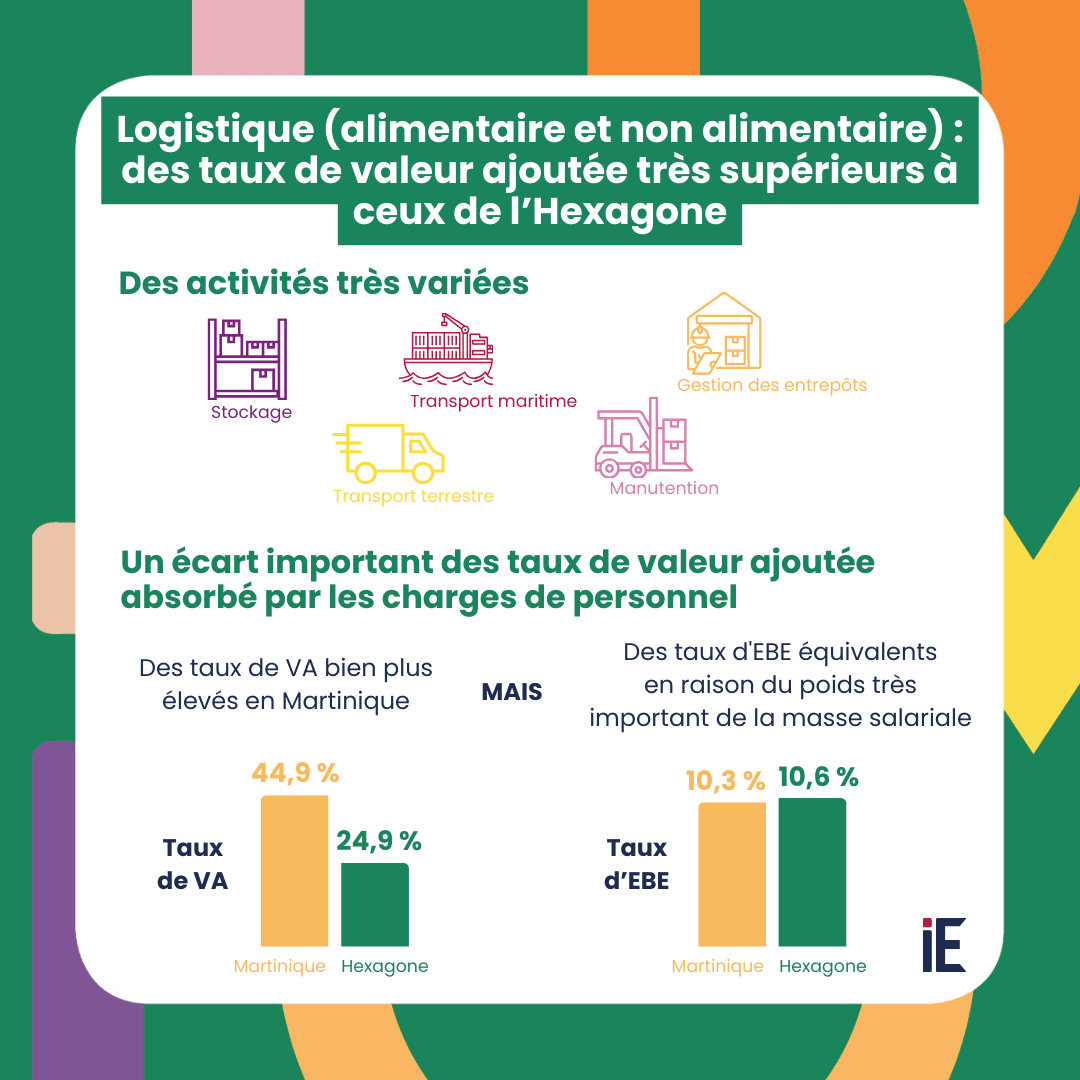

- Dans le secteur de la logistique (pour lequel la distinction entre distribution alimentaire et distribution non-alimentaire n’est pas possible), les entreprises martiniquaises dégagent des taux de valeur ajoutée bien plus élevés, de nature à contribuer à la vie chère. Cependant, ils sont entièrement absorbés par des dépenses de personnel dont le poids est bien plus important que dans l’Hexagone, tandis que le taux d’EBE est peu différent de ce que l’on observe dans l’Hexagone.

Cette analyse est réalisée sur la base de données comptables non consolidées. Cette approche est nécessaire pour pouvoir isoler au sein d’un groupe les entités exerçant dans la distribution alimentaire et permettre ainsi les comparaisons pertinentes. Elle présente néanmoins des limites car elle ne permet pas d’identifier au sein d’un même groupe les opérations réalisées qui pourraient modifier la rentabilité d’une de ses activités.